Trong bài viết này, Kế Toán Tại nhà sẽ hướng dẫn các bạn cách thực hiện chuyển lỗ trên phần mềm HTKK thông qua phụ lục chuyển lỗ 03-2A/TNDN để phần mềm tổng hợp số liệu lên chỉ tiêu C3a hay C3 trên tờ khai quyết toán thuế TNDN 03/TNDN:

– Chỉ thực hiện làm phụ lục chuyển lỗ khi:

2. Có số lỗ của các năm trước (được chuyển trong vòng 5 năm – Ví dụ quyết toán năm 2015 thì được chuyển từ năm 2010 đến 2014): chưa được chuyển hoặc chưa chuyển hết. Để xác định được các năm trước lỗ bao nhiêu thì các bạn căn cứ vào:

+ Chỉ tiêu C4 – TNTT của các năm đó: phát sinh âm (giá trị ở trong ngoặc) là năm đó lỗ.

+ Số lỗ còn được chuyển: Thông qua phụ lục chuyển lỗ 03-2A/TNDN của các năm trước đã thực hiện khi năm đó lãi.

3. Số lỗ được chuyển toàn bộ và liên tục nhưng không được lớn hơn số lãi.

+ Cột 1: có 5 dòng tương ứng với 5 năm được chuyển lỗ gần nhất ở Cột 2

+ Cột 3: Số lỗ phát sinh: Là tổng số lỗ của các năm ở cột 2 : căn cứ để đưa vào Cột này là giá trị âm của chỉ tiêu C4 của các năm tương ứng của cột 2 đó.

+ Cột 4: số lỗ đã chuyển trong các kỳ tính thuế trước: ghi tổng số lỗ đã được chuyển trong các kỳ tính thuế trước của từng năm. (Chú ý: kỳ trước là trước năm chúng ta đang thực hiện QT chứ không phải trước năm đó).

Thì sang năm 2015: 5tr đã chuyển vào năm 2014 đó gọi là đã chuyển kỳ trước – đưa vào cột 4 dòng 4 năm 2013: 5tr

+ Cột (5) – Số lỗ được chuyển trong kỳ tính thuế này:

1. Số lãi phát sinh trong kỳ (kiểm tra xem C4 (Trên 03/TNDN) đang dương bao nhiêu => để ra số lỗ tối đa được chuyển)

2. Số lỗ còn được chuyển (Kiểm tra Cột 6 (trên 03-2A/TNDN) – Xem chúng ta còn bao nhiêu lỗ để chuyển của năm đó.)

Với nguyên tắc: Lỗ của năm nào chuyển đúng dòng của năm đó, phải chuyển toàn bộ và liên tục nhưng tối đa bằng số lãi (giá trị dương ở C4)

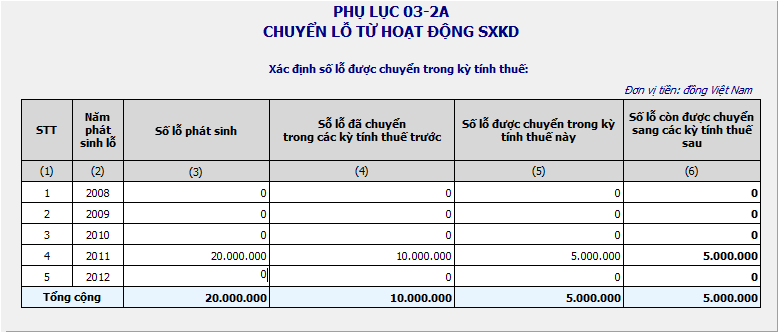

Ví dụ cụ thể về cách chuyển lỗ:

Công ty ABC thành lập năm 2011:

Quyết toán thuế TNDN trên 03/TNDN: ra âm – lỗ: C4 = (20.000.0000)

Năm 2012: Quyết Toán ra C4 = 10.000.000 (Khi C4 dương mà kỳ trước có lỗ chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)

Sau khi chuyển lỗ 10.000.000 ở cột 5 thì lúc này C3a = C3 = 10.000.000. Sẽ làm cho C4 về bằng 0 => Năm 2012 Thiên Ưng không phải đóng thuế TNDN.

Năm 2013: Quyết Toán ra C4 = 5.000.000 (Khi C4 dương mà kỳ trước (2011) có sô lỗ chưa chuyển hết chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)

Sau khi chuyển lỗ 5.000.000 ở cột 5 thì lúc này C3a = C3 = 5.000.000. Sẽ làm cho C4 về bằng 0 => Năm 2013 Công ty ABC không phải đóng thuế TNDN.

Năm 2014: Quyết Toán ra C4 = (5.000.000)

Khi C4 âm thì suy ra năm 2014 Công ty ABC không phải nộp thuế TNDN. Và vì đã lỗ nên Công ty ABC không phải chuyển lỗ.

Năm 2015: Quyết Toán ra C4 = 15.000.000 (Khi C4 dương mà kỳ trước (2011 (còn 5tr) + 2014 (có 5tr chưa chuyển)) có sô lỗ chưa chuyển hết chúng ta sẽ tiền hành làm PL chuyển lỗ 03-2A/TNDN.)